Podsumowanie

Prognozowanie procesów ekonomicznych

Podsumowanie

Prognozowanie procesów ekonomicznych

Twój wynik

Wszystkie ({{dataStorage.userResults.answersTotal}})

Prawidłowe ({{dataStorage.userResults.answersGood}})

Do powtórki ({{dataStorage.userResults.answersRepeat}})

Błędne ({{dataStorage.userResults.answersBad}})

Pytanie 1

Prognozowanie to:

przewidywanie teraźniejszości

przewidywanie przyszłości

przewidywanie przeszłości

Pytanie 2

Funkcja informacyjna polega na"

pobudzaniu do podejmowania odpowiednich działań

oswajaniu ludzi z nadchodzącymi zmianami, zmniejszaniu lęku przed przyszłością

wspomaganiu procesów decyzyjnych

Pytanie 3

Budowanie prognozy ekonomicznej jest tym bardziej uzasadnione, im:

krótszy jest horyzont czasowy

wyższy jest stopień inercji prognozowanej zmiennej

szybsze są zmiany prognozowanej wielkości

Pytanie 4

Do metod heurystycznych zaliczamy:

metodę delficką

metody analogowe

klasyczne modele trendu

Pytanie 5

Do wielorównaniowych modeli ekonometrycznych zaliczamy

modele proste

modele rekurencyjne

modele o równaniach współzależnych

Pytanie 6

Podział prognoz na długo-, średnio-, krótkoterminowe i bezpośrednie uzyskujemy w oparciu o kryterium

charakteru lub struktury

horyzontu czasowego

stopnia szczegółowości

Pytanie 7

Ze względu na cel (kryterium podziału) otrzymujemy prognozy:

samosprawdzające się i destruktywne

operacyjne i strategiczne

badawcze, w tym ostrzegawcze

Pytanie 8

Prognozowanie to przewidywanie przyszłości:

nieracjonalne

racjonalne i naukowe

racjonalne i zdroworozsądkowe

Pytanie 9

Prognoza to:

posiadana wiedza

przewidywanie

uprzednia wiedza

Pytanie 10

Ogół zasad i metod wnioskowania o przyszłości na podstawie odpowiedniego modelu ekonometrycznego, opisującego pewien wycinek sfery zjawisk ekonomicznych to:

prognoza

predykcja

estymacja

Pytanie 11

Trzy podstawowe funkcje prognoz to:

preparacyjna, aktywizujaca i informacyjna

preparacyjna, aktualizująca i informacyjna

opisująca, aktualizacyjna i informacyjna

Pytanie 12

Stworzenie, dzięki prognozie, dodatkowych przesłanek w procesie podejmowania racjonalnych decyzji gospodarczych, to funkcja

informacyjna

aktywizująca

preparacyjna

Pytanie 13

Jeżeli ogłoszenie prognozy powoduje podejmowanie działań sprzyjających realizacji prognozy korzystnej lub przeciwstawiających się realizacji prognozy niekorzystnej, to mamy do czynienia z funkcją:

aktywizującą

preparacyjną

informacyjną

Pytanie 14

Prognoza: "w przyszłym roku chętnych na studia dzienne w AE będzie więcej niż w bieżącym roku" jest prognozą:

ilościową

jakościową

ilościową i jakościową

Pytanie 15

Prognoza: "w przyszłym roku chętnych na studia dzienne w AE będzie więcej o 500 osó niż w bieżącym roku" jest prognozą:

ilościową i jakościową

ilościową

jakościową

Pytanie 16

Prognoza: "w przyszłym roku przyjęcia na studia magisterskie w AE będą odbywać się na podstawie konkursu świadectw" jest prognozą:

jakościową

ilościową i jakościową

ilościową

Pytanie 17

Wyprzedzenie czasowe prognozy (w stosunku do bieżącego okresu) jest równe realnemu wyprzedzeniu czasowemu prognozy wtedy i tylko wtedy, gdy:

opóżnienie w dopływie danych statystycznych jest równa zeru

czas niezbędny na podjęcie efektywnych kroków w celu skorygowania zarysowanych się niekorzystnych tendencji ekonomicznych jest równy zeru

długość horyzontu predykcji jest równa zeru

Pytanie 18

Prognozy dopuszczalne otrzymujemy wtedy, gdy

wyprzedzenie czasowe prognzoy ( w stos. do bieżącego okresu) nie przekracza długości horyzontu predykcji

realnie wyprzedzenie czasowe prognozy przekracza długość horyzontu predykcji

realne wyprzedzenie czasowe prognozy nie przekracza długości horyzontu predykcji

Pytanie 19

Spodziewana wartość odchyleń rzeczywistych realizacji zmiennej prognozowanej od prognoz to:

zarówno błąd ex post, jak i jego ocena ex ante

ocena ex ante błędu

błąd ex ante

Pytanie 20

Wartość odchyleń rzeczywistych realizacji zmiennej prognozowanej od obliczonych prognoz to:

błąd ex post

zarówno błąd ex post, jak i jego ocena ex ante

ocena ex ante błędu

Pytanie 21

Wybór modelu prognostycznego może zostać oparty na:

analizie materiału statystycznego

teorii ekonomicznej

doświadczeniu zdobytym w trakcie prowadzenia podobnych badań

Pytanie 22

Z dwóch konkurencyjnych modeli prognostycznych wybieramy ten, który charakteryzuje się

względnie łatwą estymacją parametrów modelu

brakiem interpretacji ekonomicznej parametrów modelu

niższym stopniem dokładności, z jaką model opisuje rozwój danego zjawiska w przeszłości

Pytanie 23

Dane statystyczne, na podstawie których szacuje się parametry modelu prognostycznego, powinny być

prawdziwe

aktualne

niejoednoznaczne

Pytanie 24

Klasyczne założenia teorii predykcji to m.in.:

stabilność lub prawie stabilność prawidłowości ekonomicznej w czasie

dopuszczalność ekstrapolacji modelu poza zaobserwowany w "próbie" obszar zmienności zmiennych objaśniających

stabilność rozkładu składnika losowego modelu

Pytanie 25

Znajomość modelu kształtowania się zmiennej prognozowanej (pierwsze klasyczne założenie teorii predykcji) oznacza m.in.:

znajomość wartości ocen parametrów strukturalnych modelu

stabilność rozkładu składnika losowego modelu

znajomość postaci analitycznej modelu

Pytanie 26

Zmodyfikowane założenia teorii predykcji to m.in.:

stabilność rozkładu składnika losowego

stabilność lub prawie stabilność prawidłowości ekonomicznych w czasie

dopuszczalność ekstrapolacji modelu poza zaobserwowany w "próbie" obszar zmienności zmiennych objaśniających

Pytanie 27

Prawie stabilność oznacza, że występują zmiany, ale:

ich wielkość i kierunek można ocenić

są one nieregularne

są one powolne

Pytanie 28

Rodzaje predykcji ilościowej to:

predykcja skalarna i wektorowa

predykcja punktów zwrotnych

predykcja punktowa i przedziałowa

Pytanie 29

Rodzaje predykcji jakościowej to:

predykcja przewyższeń

predykcja ciągów monotonicznych

predykcja punktowa i przedziałowa

Pytanie 30

Predykcja punktów zwrotnych polega na:

stwierdzeniu, ze w pewnym okresie zmienna prognozowana osiągnie wartość np. mniejszą od wyróżnionej liczby

daniu odpowiedzi na pytanie, czy w kolejnych okresach obserwowana tendencja, np. spadkowa, utrzyma się

przewidywaniu wystąpienia w pewnym okresie zmiany obecnej tendencji np. ze spadkowej na wzrostową

Pytanie 31

Zasadę predykcji nieobciążonej stosujemy wówczas, gdy:

predykcja ma charakter powtarzalny ( w dużych odstępach czasu)

predykcja ma charakter powtarzalny ( w małych odstępach czasu)

predykcja ma charakter jednorazowy

Pytanie 32

Zasada predykcji nazywana ekonomiczną to:

zasada predykcji wg największego prawdopodobieństwa

zasada minimalizacji oczekiwanej straty

zasada predykcji nieobciążonej

Pytanie 33

Zasada predykcji nieobciążonej i wg największego prawdopodobieństwa dają takie same prognozy, gdy zmienna prognozowana ma rozkład

symetryczny

asymetryczny lewostronnie

asymetryczny prawostronnie

Pytanie 34

Zmienną losową Dt = Yt - YPt nazywamy:

czystym błędem predykcji

pełnym błędem predykcji

błędem predykcji

Pytanie 35

Czysty błąd predykcji wyraża:

odchylenie zmiennej prognozowanej od modelu, który nie został jeszcze oszacowany

odchylenie zmiennej prognozowanej o prognozy opartej na modelu wolnym od błędów estymacji

odchylenie zmiennej prognozowanej od ustalonego modelu

Pytanie 36

Względny błąd predykcji określa:

o ile, średnie w długim ciągu predykcji, rzeczywiste realizacje zmiennej prognozowanej będą się odchylać od prognoz

jaki procent obliczonej prognozy wynosi średni błąd predykcji

o ile, średnio w długim ciągu predykcji, prognozy będą przeszacowane lub niedoszacowane

Pytanie 37

Miernikiem dokładności predykcji przedziałowej jest:

względna precyzja predykcji

wiarygodność predykcji

precyzja predykcji

Pytanie 38

Wiarygodność predykcji przedziałowej oznacza, ze:

100 x Yt procent prognozy punktowej stanowi precyzja predykcji przedziałowej

wystąpi maksymalny błąd prognozy predykcji

w długim ciągu predykcji około 100 x Yt procent prognoz przedziałowych będzie trafnych

Pytanie 39

Zwiększenie wiarygodności predykcji przedziałowej, przy stałym rozmiarze "próby", prowadzi do:

zmniejszenia wartości miernika precyzji predykcji

tego, że wartość miernika precyzji predykcji nie zmieni się

zwiększenia wartości miernika precyzji predykcji

Pytanie 40

Przez prognozę wygasłą rozumiemy prognozę obliczoną dla okresu, dla którego

nie jest znana prawdziwa wartość zmiennej

będzie znana prawdziwa wartość zmiennej

jest znana prawdziwa wartość zmiennej

Pytanie 41

Średnie obciążenie predykcji ex post w przypadku predykcji nieobciążonej jest

równe zeru

większe od zera

mniejsze od zera

Pytanie 42

Jeśli średnie obciążenie predykcji ex post jest mniejsze od zera, to oznacza, że prognozy są przeciętnie

niedoszacowane

przeszacowane

równe wartościom rzeczywistym

Pytanie 43

Średni błąd predykcji ex post określa

o ile średnio odchylają się realizacje zmiennej prognozowanej od obliczonych prognoz

jaki procent przeciętnej prognozy wynosi średnie obciążenie ex post predykcji

jaki procent przeciętnej rzeczywistej realizacji zmiennej prognozowanej stanowi średni błąd ex post predykcji

Pytanie 44

Składniki współczynnika Theila wskazują, że źródłem błędów predykcji może być m.in.:

niedostateczna predykcja punktów zwrotnych

wystarczająca elastyczność predykcji

obciążenie predykcji

Pytanie 45

O niedostatecznej elastyczności predykcji świadczy

niedostateczna zgodność średnich wartości rzeczywistych i prognoz

niedostateczna zgodność kierunku zmian wartości rzeczywistych i prognoz

niedostateczna zgodność poziomu zróżnicowania wartości rzeczywistych i prognoz

Pytanie 46

Współczynnik Janusowy służy do badania:

aktualności modelu prognostycznego

obciążenia modelu prognostycznego

elastyczności modelu prognostycznego

Pytanie 47

Względnymi miernikami dokładności ex post predykcji są:

współczynnik Theila i współczynnik Janusowy

względne obciążenie i względny błąd predykcji ex post

średnie obciążenie i średni błąd predykcji ex post

Pytanie 48

Błędy ex post predykcji powinny być:

niestacjonarne

nie ma znaczenia czy są stacjonarne, czy też niestacjonarne

stacjonarne

Pytanie 49

Jako ocenę składnika losowego modelu przyjmujemy

wartości prognoz wygasłych

wartość reszt modelu

wartości teoretyczne modelu

Pytanie 50

Średnia arytmetyczna reszt modelu z addytywnym składnikiem losowym powinna być równa

nie ma żadnej prawidłowości

zeru

jedności

Pytanie 51

Gdy wariancja składnika losowego jest duża to:

otrzymujemy bardzo dobre oszacowanie parametrów modelu

zbudowane prognozy są na pewno dopuszczalne

otrzymujemy model bardzo dobrze dopasowany do danych empirycznych

Pytanie 52

Horyzont prognozy to przedział postaci:

del. = delta

( tb, tb + del.^2 ]

( tn, tn + del.^2 ]

( tb, T ]

Pytanie 53

Horyzont predykcji (dla bieżącego okresu) to przedział postaci:

del. = delta

( tb, T ]

( tb, tb + del.^2 ]

( tn, tn + del.^2 ]

Pytanie 54

Horyzont predykcji (dla wyjściowego okresu prognozy) to przedział postaci:

( tn, tn + del.^2 ]

( tb, T ]

( tb, tb + del.^2 ]

Pytanie 55

Zasadę predykcji wg największego prawdopodobieństwa można zapisać w następujący sposób:

YPt - min E ( W ), gdzie W jest funkcją straty

YPt = M0 ( YT )

YPt = E ( YT )

Pytanie 56

Zasadę predykcji opartą na przedziale ufności można zapisać w następujący sposób:

YPt = E ( YT )

P (Yt "należy do" IPt) - yr

YPt = M0 ( YT )

Pytanie 57

Stopa bezrobocia w Polsce na koniec miesiąca od stycznia do września 2001 wynosiła 15,7; 15,9; 16,1; 16,0; 15,9; 16,0; 16,2; 16,3; 16,4; czy:

jest to przykład deterministycznego szeregu czasowego

jest to szereg czasowy okresów

jest to szereg czasowy momentów

Pytanie 58

Składowa systematyczna w szeregu czasowym może wystąpić w postaci

wahań sezonowych

wahań cyklicznych

trendu

Pytanie 59

Z działaniem przyczyn głównych związane jest występowanie w szeregu czasowym prognozowanej zmiennej:

stałego przeciętnego poziomu

składnika losowego

składowej perdiodycznej

Pytanie 60

Jeżeli każdy element szeregu czasowego można zapisać jako sumę składowych szeregu, to mamy do czynienia z modelem:

addytywnym

mieszanym

multiplikatywnym

Pytanie 61

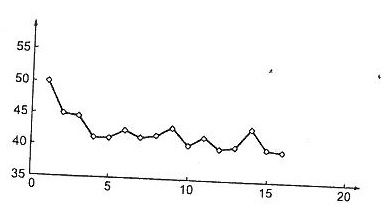

Na rysunku przedstawiono wykres szeregu czasowego pewnej zmiennej. Na jego podstawie możemy stwierdzić, że w szeregu tym występuje:

trend liniowy i wahania przypadkowe

tylko składowa przypadkowa

trend hiperboliczny i wahania przypadkowe

Pytanie 62

O istnieniu trendu wykładniczego można mówić wówczas, gdy na wykresie wzdłuż linii prostej układają się punkty o współrzędnych:

( e^2, yt )

( lnt, yt )

( t, ln yt )

Pytanie 63

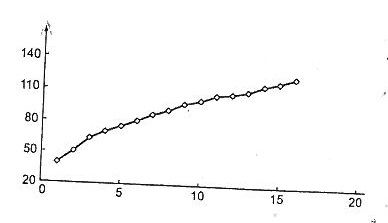

Na rysunku przedstawiono wykres szeregu czasowego pewnej zmiennej. Na jego podstawie możemy stwierdzić, ze w szeregu tym występuje:

składowa systematyczna w postaci trendu liniowego oraz składowa przypadkowa

tylko składowa systematyczna

składowa systematyczna w postaci trendu potęgowego oraz składowa przypadkowa

Pytanie 64

O istnieniu trendu potęgowego można mówić wówczas, gdy na wykresie wzdłuż linii prostej układają się punkty o współrzędnych:

( ln t, yt )

( ln t, ln yt )

( t, ln yt )

Pytanie 65

Za paraboliczną postacią trendu przemawiają w miarę stałe:

drugie przyrosty absolutne o podstawie zmiennej badanego zjawiska

drugie przyrosty absolutne o podstawie stałej badanego zjawiska

drugie przyrosty względne o podstawie zmiennej badanego zjawiska

Pytanie 66

Za wykładniczą postacią trendu przemawiają w miarę stałe:

indeksy o podstawie stałej, przy czym podstawą jest okres, dla którego zjawisko przyjmuje najmniejszą wartość

przyrosty względne o podstawie zmiennej badanego zjawiska

indeksy łańcuchowe

Pytanie 67

Za liniową postacią trendu przemawiają w miarę stałe:

przyrosty absolutne o podstawie zmiennej badanego zjawiska

przyrosty absolutne o podstawie stałej badanego zjawiska

przyrosty względne o podstawie zmiennej badanego zjawiska

Pytanie 68

W celu oszacowania parametrów funkcji trendu f(t) = t / a0 + a1t odpowiedni model sprowadzamy do postaci liniowej przez następującą transformację zmiennej y oraz t:

1/y oraz 1/t

lny oraz 1/t

modelu z taką funkcją trendu nie da się sprowadzić do postaci liniowej

Pytanie 69

Szereg czasowy przedstawia wartości pewnej zjawiska co kwartał. Na podstawie analizy graficznej jego przebiegu stwierdzamy, że co cztery kwartały wykazuje on podobne własności, zatem:

charakteryzuje się cyklem rocznym

charakteryzuje się wahaniami o okresie 4 kwartaly, czyli o okresie rocznym

charakteryzuje się wahaniami o okresie 1 kwartał

Pytanie 70

Metoda trendów jednoimiennych okresów polega na:

oszacowaniu wskaźników sezonowości dla poszczególnych faz cyklu

oszacowaniu parametrów funkcji trendu oddzielnie dla poszczególnych faz cyklu

oszacowanie parametrów funkcji trendu oddzielnie dla każdego cyklu

Pytanie 71

Do opisu szeregu czasowego zawierającego obserwacje z 24 kwartałów pewnej zmiennej wybrano analizę harmoniczną, czy:

pierwsza harmonika ma okres 6 lat

należy oszacować parametr 12 harmonik

szósta harmonika ma okres 1 roku

Pytanie 72

Suma bezwględnych wahań sezonowych (oczyszczonych)

zawsze jest równa zeru

zależy od tego, czy rozważamy wahania półroczne, kwartalne czy miesięczne

zawsze jest równa 100%

Pytanie 73

Suma wskaźników sezonowości (oczyszczonych)

zawsze jest równa 1

jest równa 4 w przypadku wahań kwartalnych

zawsze zależy od liczby cykli

Pytanie 74

Suma wskaźników sezonowości (oczyszczonych) w przypadku wahań miesięcznych

jest równa 12%

jest równa 12

jest równa 1200%

Pytanie 75

Suma oczyszczonych bezwzględnych wahań sezonowych (model addytywny) w przypadku wahań miesięczny

zależy od liczby cykli

jest równa 12

jest równa 0

Pytanie 76

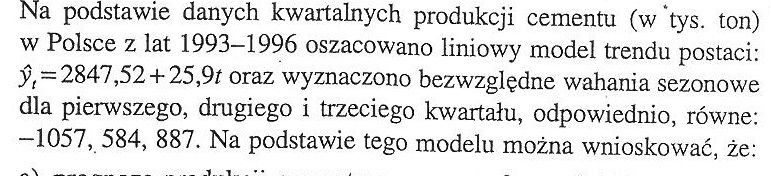

Patrz obrazek

z kwartału na kwartał produkcja cementu przeciętnie wzrastała o 25,9 %

z roku na rok produkcja cementu średnio wzrastała o 25,9 [tys. ton]

z kwartału na kwartał produkcja cementu średnio wzrstałą o 25,9 [tys. ton]

Pytanie 77

prognoza produkcji cementu na czwarty kwartał 1997 r. wynosi 2951,52 [tys.ton]

prognoza produkcji cementu na czwarty kwartał 1997 r. wynosi 3365,52 [tys.ton]

prognozy nie można wyznaczyć, ponieważ nie jest znany bezwzględny wskaźnik sezonowości dla czwartego kwartału

Pytanie 78

Wykorzystując liniowy lub sprowadzalny do postaci liniowej model przyczynowo-opisowy można:

Na jego podstawie uzyskać prognozy wariantowe

Oszacować ex ante błędy wyznaczonych na jego podstawie prognoz

Ocenić siłę wpływu poszczególnych zmiennych na zmienną prognozowaną

Pytanie 79

Wady modelu przyczonowo-opisowego to:

Problemy przy estymacji parametrów związane z możliwością wystąpienia zjawiska współliniowości

Możliwość obliczenia prognoz wariantowych

Potrzeba wyznaczenia wartości zmiennych objaśniających w okresie na który buduje się prognozy

Pytanie 80

W celu wyboru postaci związku funkcyjnego f między zmienną objaśnianą a zmiennymi objaśniającymi przy budowaniu prognostycznego modelu przyczynowo-opisowego możemy wykorzystać:

Współliniowość zmiennych objaśniających

Istniejącą teorię na temat prognozowanego zjawiska

Analizę materiału statystycznego

Pytanie 81

W poprawnie zbudowanym modelu przyczynowo-opisowym”

Powinna występować silna korelacja między zmiennymi objaśniającymi

Zmienne objaśniające nie powinny być skorelowane ze zmienną objaśnianą

Zmienne objaśniające powinny być jak w najmniejszym stopniu skorelowane między sobą

Pytanie 82

Przy szacowaniu parametrów modelu przyczynowo-opisowego metodą najmniejszych kwadratów występowanie współliniowości zmiennych objaśniających jest zjawiskiem:

Pozytywnym, gdyż zazwyczaj otrzymujemy modele bardzo dobrze dopasowane do danych rzeczywistych

Neutralnym dla tej metody estymacji

Negatywnych, gdyż prowadzi do obniżenia efektywności estymatorów

Pytanie 83

Oszacowano pewien model przyczynowo-opisowy i okazało się ze spółczynnik determinacji jest „prawie” równy 1, ale jego parametry są statystycznie nieistotne. Przyczyną uzyskania takich wyników może być:

Współliniowość zmiennych objaśniających

Wysokie skorelowanie zmiennych objaśniających

Nie można nic powiedzieć o przyczynach takiego stanu rzeczy.

Pytanie 84

Zmienna objaśniająca w modelu przyczynowo-opisowym powinna:

Charakteryzować się dostatecznie dużą zmiennością czasową lub przestrzenno-czasową

Być silnie skorelowana ze zmienną objaśnianą

Charakteryzować się małą zmiennością czasową lub przestrzenno-czasową, gdyż gwarantuje to lepsze dopasowanie modelu do danych rzeczywistych

Pytanie 85

Oszacowanie ex ante średniego błędu predykcji prognozy wyznaczonej w poprzednim sprawdzianie (10) wynosi (po zaokrągleniu do 4 miejsc po przecinki):

10,2019

1,0555

1,1220

Pytanie 86

Na podstawie danych o kształtowaniu się liczby telefonów na 1000 mieszkańców w Polsce Yt (w tys. Szt) oraz liczby mieszkańców miast Polski Xt (w mln osób) w latach 1984-1997 oszacowano następujący model y^t = -147+12xt. ponadto liczbę mieszkańców miast Polski w latach 1984-1997 opisano modelem x^t = 19+0,3t

Na podstawie tych informacji prognoza liczby telefonów na 1999r wynosi 138,6

Na podstawie tych informacji prognoza liczby telefonów na 1998r wynosi 135

W celu wyznaczenia tej prognozy zastosowano model przyczynowo-opisowy

Pytanie 87

Kryterium podziału modelu wielorównaniowych na modele proste, rekurencyjne i równaniach współzależnych jest:

Obie wymienione wyżej macierze

Macierz T parametrów strukturalnych danego modelu stojących przy zmiennych z góry ustalonych

Macierz B parametrów strukturalnych danego modelu stojących przy zmiennych łącznie współzależnych

Pytanie 88

Jeżeli macierz B parametrów strukturalnych danego modelu wielorównaniowego stojących przy zmiennych łącznie współzależnych jest trójkątna to mamy do czynienia z modelem

Rekurencyjnym

Prostym

O równaniach współzależnych

Pytanie 89

Jeżeli macierz B parametrów strukturalnych danego modelu wielorównaniowego stojących przy zmiennych łącznie współzależnych jest diagonalna to mamy do czynienia z modelem

Prostym

Rekurencyjnym

O równaniach współzależnych

Pytanie 90

Predykcję łańcuchową stosujemy w przypadku wielorównaniowego modelu

Rekurencyjnego

O równaniach współzależnych

Prostego

Pytanie 91

Modele adaptacyjne znajdują zastosowanie w prognozowaniu

Krótkoterminowym

Długoterminowym

Średnioterminowym

Pytanie 92

Metodę średnich ruchomych można stosować w przypadku szeregów czasowych

Bez trendu i bez wahań okresowych

Z trendem i bez wahań okresowych

Bez trendu i z wahaniami okresowymi

Pytanie 93

przy obliczaniu prognozy metodą średniej ruchomej ważonej wartościom zmiennej:

można przypisać różne wagi

zawsze przypisuje się takie same wagi

nie przypisuje się wag

Pytanie 94

metody naiwne znajdują zastosowanie w prognozowaniu

średnioterminowym

krótkoterminowym

długoterminowym

Pytanie 95

prognozę dla zmiennej wykazującej tendencję wzrostową (spadkową) o pewien procent c * 100, w metodzie naiwnej, obliczamy ze wzoru postaci:

ypt = (1+c)yn

ypt = yn

ypt = yn + c

Pytanie 96

w metodzie wyrównywania wykładniczego wartość wygładzona (dla t>1) jest średnią ważoną:

Wartości rzeczywistej i poprzedniej wartości wygładzonej

Wartości rzeczywistej oraz poprzedniej wartości wygładzonej powiększonej o wygładzony przyrost

Wartość rzeczywistej i średniej ważonej kilku poprzednich wartości wygładzonych

Pytanie 97

W przypadku zmiennej charakteryzującej się częstymi i nieregularnymi zmianami trendu stała wygładzania α w metodzie wyrównywania wykładniczego przyjmuje wartość bliską

1/2

Jedności

Zeru

Pytanie 98

Prognozę w metodzie wyrównywania wykładniczego obliczamy ze wzoru:

ypt = y^n + hcn

ypt = y^n + h[δ0(y^n – y^n-1)+…+ δt(y^n-t – y^n-t)]

ypt = y^n + h(y^n – y^n-1)

Pytanie 99

w metodzie wyrównywania wykładniczego we wzorze na y^t role wagi przypisanej wartości rzeczywistej z okresu t-5 pełni wyrażenie

(1 – α)^5

α(1 – α)^t-5

α (1 – α)^5

Pytanie 100

metodę podwójnego wygładzania wykładniczego stosujemy w przypadku szeregów czasowych

z trendem nieliniowym

stacjonarnych

z trendem liniowym

Pytanie 101

w metodzie wyrównywania wykładniczo-autoregresyjnego wartość wygładzona (dla t>k) jest średnią ważoną:

wartości rzeczywistej i poprzedniej wartości wygładzonej

wartości rzeczywistej i średniej ważonej kilku poprzednich wartości wygładzonych

wartości rzeczywistej oraz poprzedniej wartości wygładzonej, powiększonej o wygładzony przyrost

Pytanie 102

etap wygładzania w metodzie wyrównywania wykładniczo-autoregresyjnego jest taki sam jak w metodzie wyrównywania wykładniczego gdy:

β1 = 1

α = ½

k = 1

Pytanie 103

w metodzie Holta wartość wygładzona (dla t>1) jest średnią ważoną:

wartości rzeczywistej i poprzedniej wartości wygładzonej

wartość rzeczywistej i średniej ważonej kilku poprzednich wartości wygładzonych

wartość rzeczywistej oraz poprzedniej wartości wygładzonej powiększonej o wygładzony przyrost

Pytanie 104

metoda trendu pełzającego znajduje zastosowanie w prognozowaniu

krótkoterminowym

długoterminowym

średnioterminowym

Pytanie 105

równań odcinkowych w metodzie trendu pełzającego z k=7 dla szeregu czasowego zawierającego 14 okresów, możemy wyznaczyć

14

8

7

Pytanie 106

Prognozę w metodzie trendu pełzającego z wagami harmonicznymi obliczamy ze wzoru

Ypt = y^n + hcn

Ypt = y^n+h(y^n-y^n-1)

Ypt = y^n + hw

Pytanie 107

Wagi harmoniczne dają

Monotonicznie malejące udziały dla informacji coraz bliższych ostatniemu wyrazowi badanego szeregu czasowego

Monotonicznie rosnące udziały dla informacji coraz bliższych ostatniemu wyrazowi badanego szeregu czasowego

Monotonicznie rosnące udziały dla informacji coraz dalszych od ostatniego wyrazu badanego szeregu czasowego

Pytanie 108

Błędy predykcji możemy oszacować ex ante w przypadku metody

Wintersa

Trendu pełzającego z wagami harmonicznymi

Holta